農政の無為無策示す豚肉の差額関税 ~前田和男著『冤罪を晴らす!』を読む

トランプ関税をめぐる日米交渉で、米国側が日本に要求するとみられる論点が盛り込まれているのが米通商代表部作成の「外国貿易障壁報告書」です。その2025年版で、日本の「非関税障壁」のひとつとして例示されているのが豚肉の「価格メカニズム」で、貿易歪曲的な仕組みだと批判しています。日本では、「差額関税制度」と呼ばれている貿易措置ですが、これに抗して闘っている人を描いたのが前田和男さんの近著『冤罪を晴らす!食肉界の異端児の激闘20年』(ビジネス社)です。

本書の主人公は、食肉輸入会社「ナンソー」の経営者だった田邉正明氏です。氏は2016年に関税法違反(脱税)で逮捕・起訴され、2019年の地裁判決で懲役3年6月及び罰金2億円の判決を受けました。控訴したものの東京高裁は2022年に訴えを棄却、さらに最高裁も2024年に上告を棄却、判決は確定しました。

6月に79歳となった田邉氏は、病気の治療のため、いまのところ収監は延ばされています。20年になる差額関税との戦いで法的には敗れたのですから、意気消沈かと思いますが、本書によると、氏は冤罪を晴らすとして、再審請求の準備をしているそうです。まさに不撓不屈の人です。本書は差額関税との闘いだけではなく、食肉業界の異端児として、国民に廉価のビーフステーキや焼き肉を提供してきた氏のドラマチックな人生を描いています。

◆初めから機能不全の差額関税

田邉氏に実刑判決を強いた差額関税とは、どんな制度なのでしょうか。制度ができたのは、豚肉が貿易自由化された1971年で、養豚農家を保護するためとして導入されたものです。

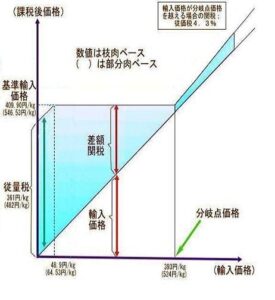

その仕組みは、輸入価格が「分岐点価格」(下図の横軸)の524円/㎏(部分肉ベース)までは、「基準輸入価格」(下図の縦軸)の546円/㎏(同)との差額を「差額関税」として支払い、輸入価格が分岐点価格を上回ると、従価税として輸入価格の4.3%の関税を支払う、というものです。分岐点価格よりも安い価格で輸入すると、差額関税が発生し、輸入価格が低いほど高い差額関税を支払うことになるので、安価で豚肉が輸入されるのを防ぎ、養豚農家を守るというのが狙いです。

ところが、日本の養豚業を守る保護貿易の方策だったはずなのに、やっかいな問題が出てきました。ひとつは、1995年に発足したWTO(世界貿易機構)の農業協定で、「最低輸入価格」や「可変課徴金」が違法とされたことです。日本の豚肉の差額関税制度は、分岐点よりも低い価格で輸入すると、差額関税が課せられ基準輸入価格まで輸入額が引き上げられるので、基準輸入価格は事実上の最低輸入価格です。また、差額関税の負担率は輸入額が低いほど高くなりますから、これは可変課徴金です。

日本政府は、いろいろな理屈をつけてWTOに反していないと抗弁しているのですが、どうみても国際ルール違反です。前述の米「貿易障壁報告」でも、豚肉の仕組みは、「可変課徴金として機能している『ゲート価格メカニズム』(gate price mechanism)」と記していて、WTOが認めた「関税」(tariff)ではなく、「非関税障壁」だと位置づけています。

もうひとつのやっかいな問題は、この制度が実際にどのように運用されているのかという実態で、この制度ができた当初から、差額関税を支払っている輸入者がほとんどいないという事実です。

なぜ、差額関税が機能していないかというと、豚肉の大きな需要者であるハム・ソーセージ(ハム・ソー)業界の意向が強く反映したからだと思われます。ハム・ソー業界は、輸入者に対して価格決定力が強いため、分岐点価格よりも低い価格での輸入を強く求め、差額関税分を負担しないで、原料の輸入豚肉を手に入れたのです。

本書には、差額関税制度ができた時期に、農林省(現・農水省)の役人がハム・ソー会社のトップを呼んで直接輸入をしないようにくぎを刺したという逸話が出てきます。差額関税制度の趣旨からすれば、「ちゃんと差額関税を支払って、ハム・ソーを作ってください」と言うべきです。ところが、輸入には直接、かかわるなと「指導」したというのが事実であれば、役所も当初から、グレーゾーンでの輸入を黙認していたということになります。

養豚農家には、基準輸入価格を設けて、輸入をせき止めていますと説明する一方で、ハム・ソー業界には目立たなければ基準価格以下での輸入を認めるという「二枚舌農政」をしていたことになります。

◆「表ポーク」と「裏ポーク」

それでは、目立たないように基準価格以下で輸入するのに、どんな手立てが使われたのでしょうか。

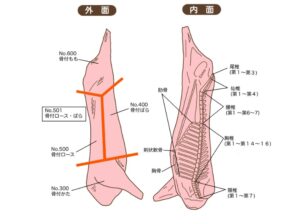

ひとつは、「コンビネーション」という仕組みです。ウデ、バラ、モモなど低価格の「部分肉」とともにロース、ヒレなどの高価格の「部分肉」をあわせて輸入すれば、ひとつの「豚肉」輸入として関税当局が認めることにしたのです。関税当局は当初、豚肉の輸入は、「枝肉」(1頭の豚の内臓や頭を取り除いて、背骨から二つに切り分けた状態の肉)=下の図参照=が主だと考えていたようですが、海外の食肉会社は部位ごとに処理して、ロースとかヒレとかの「部分肉」として輸出するのが主になったため、対応を迫られました。本来なら、枝肉から取れる部分肉(うで、肩からロース、ヒレ、バラ肉、モモ肉など)を「フルセット」で輸入しなければ、枝肉とはみなせないはずですが、ハム・ソー業界の意向を配慮したのか、ロースとバラ肉など、都合の良い組み合わせの「コンビネーション」を認めることにしました。

輸入業者は、差額関税を徴収されない分岐点価格に近い「コンビネーション」という便法で豚肉を輸入し、ハム・ソー会社には低価格のバラ肉を納入する一方、高価格のロースやヒレ肉はスーパーや小売店に卸しました。これが「表ポーク」と呼ばれる仕組みで、関税当局が認めたので合法です。しかし、この仕組みでは、低価格で豚肉が入ってくるのを差額関税で防ぐという本来の役割は、まったく果たしていません。

養豚農家にとっては、役立たない仕組みだったのですが、輸入業者にも困った問題が出てきました。ハム・ソー業界の需要に合わせるには、高価格の肉の輸入を増やさなければコンビネーションが組めないのですが、高価格の肉は国産豚との競争が激しく利益が出ないため、高価格の肉が余ることになったのです。高価格の肉が余剰だと値引きして販売されることになりますから、これは国内の養豚業界にとっては脅威となります。

そこで、出てきたのが「裏ポーク」です。コンビネーションを組まず、低価格で売る部位を部分肉として輸入する際、分岐点価格の値段で輸入したことにするのです。輸入業者の伝票上は、輸入価格よりも安い価格でハム・ソー会社に売るのですから、輸入者は損をしていますが、その一方で、輸出業者の伝票上は、ハム・ソー会社が買うよりもかなり高い価格で輸出するのですから、帳簿上は得をしています。しかし、輸入者と輸出者が同じ経営体あるいは仲間内であれば、損と得が相殺されて、差額関税を払わずに安値でハム・ソーセージ会社に原料を届けることができます。

「表ポーク」のコンビネーションも実態は「枝肉」とみなすことのできる「フルセット」ではありませんから、当初は関税当局も合法かどうか判断できず、グレーゾーンで黙認していたようです。しかし、ハム・ソー業界の要望に応えるためコンビネーションを認めるようになったのでしょう。しかも、貿易自由化の国際交渉で、豚肉の差額関税制度が取り上げられるようになると、日本政府は、コンビネーションにすれば安値でも輸入できるのだから、差額関税制度はWTOが禁じる最低輸入価格制度ではないと抗弁するようになり、コンビネーションという便法は政府が公認する輸入法になりました。

一方、「裏ポーク」も、輸出入の間にいくつも会社が介在するようになると、不透明になり、関税当局も黙認する一方で、交通違反のネズミ捕りのように、摘発を繰り返してきました。なかには、伊藤ハムや日本ハムの子会社(2004年)、三菱商事(2008年)など大手がからむ取引も、関税法違反を問われました。

2007年に摘発されたナリタフーズも「裏ポーク」とされたのですが、このナリタフーズの経営者は田邉氏でした。このときも氏は差額関税が違法だとして最高裁まで争い、結果は千葉地裁の懲役2年4月の実刑判決がそのまま支持され、氏は服役しました。他の事例では、三菱商事のように刑事処分をされないのがほとんどで、差額関税制度に楯突いた田邉氏だけが実刑判決を下されました。

本書は、ナリタフーズ事件の検察側の冒頭陳述の次のような下りを引用しています。

「業界では当初、平均単価を上げて税負担を軽くするため、ヒレやロースといった高価格の部位と加工用に使われる低価格の部位を組み合わせていた。しかし、高価格部位の売れ残りの危険性があるため、輸入の際に輸入価格を基準価格に近づけた虚偽の仕入れ書を使う『裏ポーク』が豚肉流通量の9割を占めるようになった」(本書152頁)

検察も裁判所も、豚肉輸入の9割が「裏ポーク」であるという実態を把握しながら、ナリタフーズの田邉氏だけを実刑判決の処したことになります。「一罰百戒」というのなら、農水省は「裏ポーク」撲滅のため、業界を行政指導しなければならないはずですが、その後も基準価格での輸入が継続したということは、養豚業界だけでなく食品業界も監督する農水省が業界の違法状態を是正するのを意図的にサボタージュしたということでしょう。

差額関税という事実上の最低輸入価格制度を導入したのは、安値で輸入肉が入ってくるのをせき止めることで養豚農家を保護するため、と農水省は説明してきました。しかし、本書を読みながら、ハム・ソー業界が安値で原料肉を手に入れ続けた実態を考えると、差額関税制度の狙いは違うところにあったのではないかという推測が生まれます。

それは、豚肉の輸入自由化で、欧米の品質の良いロースハムなどが安値で入ってくると、魚肉や鯨肉、輸入マトンなどでソーセージをつくっていた加工業界が立ちいかなくなるので、ロースハムの輸入をせき止めるために差額関税制度を設ける一方、ハム・ソー業界が手に入れる輸入原料については、差額関税抜きで入手できるようにするのが狙いだったのではないか、ということです。この推測が当たらずとも遠からずなら、差額関税で守られたのは養豚業界ではなく、ハム・ソー業界ということになります。

◆差額関税は通商交渉の取引材料

私が朝日新聞の論説委員だった2006年5月、私は「豚肉輸入・差額関税は打ち切りを」という社説を書きました。当時、豚肉の輸入をめぐる脱税事件が何度か報じられていましたが、その背景に差額関税制度という「不正」を誘発するような仕組みがあることを知り、農水省や養豚業者、輸入業者を取材して、「差額関税制度の廃止」を訴える社説を書いたのです。

その過程で、田邉氏にも会って輸入業界の話を聞いた覚えがあり、事業欲旺盛なビジネスマンという印象が残っています。一方、農水省の役人からの取材で記憶に残っているのは、役所自体もWTOとの関連でこの制度に問題があることはとわかっているが、今後の通商交渉のなかで、農水省が出せる数少ない譲歩の取引材料として残してある、といった趣旨の発言を聞いたことです。好ましくない制度であることはわかっているが、ただで差し出すつもりはないというのでしょう。「過ちては改むるに憚ることなかれ」と言いますが、それと正反対の論理を役人が語るのを聞いて、ずいぶんとひどい話だと思いました。

豚肉の関税制度そのものが話題になることはなかったので、社説で取り上げるのは朝日だけだろうと思っていたのですが、毎日新聞は2006年12月、日本経済新聞は2008年9月、それぞれ社説で差額関税制度の見直しを提言しました。政府の経済財政諮問会議も2007年の基本方針(「骨太の方針」)で、見直す方向を盛り込みました。メディアも取り上げ、政府内にも見直しの動きが出てくるような時期でしたから、差額関税の違反で、ナリタフーズが摘発され、田邉氏が逮捕されたのに驚くとともに、実刑判決まで下されたことには衝撃を受けました。

そして、さらなる驚きだったのは、2012年から2014年まで収監されていた田邉氏が出所して2年後の2016年に、氏が経営するナンソーという会社が関税法違反で摘発され、再び逮捕されたことです。検察は無実を訴え続けた氏に目をつけていたのでしょう。氏は刑事裁判で最高裁まで争っただけでなく、民事裁判で冤罪を晴らすとして2012年に、国家賠償を求める民事裁判を起こしました。この裁判も2016年に敗訴するのですが、これも検察の怒りを買ったのでしょう。

このナンソー事件で、もうひとつの驚きは、差額関税が大きく変わる時期だったことです。TPP(環太平洋パートナーシップ)の締結をめざす交渉のなかで、日本は豚肉について、①高価格帯の4.3%の関税を10年後に撤廃する、②低価格帯で最大482円/㎏(部分肉ベース)だった差額関税を一律50円/㎏の従量税にする、ということで合意します。その結果、輸入基準価格と輸入額との差額を関税として徴収する差額関税部分は、輸入価格で474~524円/㎏(同)まで狭められ、実質的には低価格帯では従価税、高価格帯では従量税になること決まったのです。

日本政府は、国際交渉の中で、国際ルール違反とみなされていた差額関税を大幅縮小し、この「譲歩」をTPP交渉の取引として利用したことになります。検察は、ナンソーを摘発した根拠である差額関税制度が事実上、なくなるのを知りながら、捜査や起訴をしたということです。

「悪法も法なり」(ソクラテス)を、検察も裁判所も実践したことになります。この言葉は、ソクラテスが理不尽な法で死刑を受け入れるしかなくなったときに語ったと伝えられています。しかし、ナンソー事件は、お上に楯突く者は許さない、という権力の論理を見せつけているだけです。「法匪」という言葉が思いかびます。

トランプ関税でもわかるように関税の目的は、自国の産業保護と税収の確保です。しかし、差額関税は当初から、この目的に沿わない仕組みであり、TPP交渉で、「改善」されたとはいえ、農水省は依然として「差額関税」を維持していると言い張っているのです。国民からすれば、得られるべき関税税収を得られなかったのですから、被害者かもしれませんが、安価な動物性たんぱく源としてハムやソーセージを食べることができたのですから、「裏ポーク」の恩恵にあずかったと言えるかもしれません。

差額関税が機能せず損をしたはずの養豚業界ですが、自由貿易の国際競争にさらされた結果、養豚の大規模化が進むとともに、高級な国産豚への差別化も進みました。その過程で淘汰された小規模な養豚農家も多かったのですが、養豚業という産業としてみれば、自立できる産業に発展したといえます。となると、この制度で割を食ったのは、田邉氏ひとりということになるかもしれません。

◆食肉業界の風雲児

だれも守らないが、だれもが守っているふりをする差額関税制度に抗した田邉氏は、食肉業界の「異端児」ですが、本書を読むと、氏の食肉業界での活躍ぶりは、「異端児」というよりも「風雲児」だったことがわかります。

本書によると、田邉氏は千葉県館山市の精肉業の三男として生まれ、早稲田大学を卒業後、1969年に大手食肉商社のゼンチク(現・スターゼン)に入り、豪州駐在を経て独立、1979年に米国で牛肉を日本に輸出する商社を立ち上げました。当時の日本は牛肉の輸入量に上限を設けていましたが、氏の商社はわずか3年で、日本向けの半分を取り扱うようになったとあります。

1985年には、ロサンゼルスに食肉処理会社を起業、ステーキ肉になるリブロースに近い低価格の肩ロース芯(チャックアイロール)を加工することで柔らかいリブロース並みのステーキ肉を仕立てて、日本のファミリーレストランに輸出しました。これが「格安本格ステーキ」として人気を集め、庶民がステーキを味わえることになりました。

ステーキに続いてヒット商品になったのが「ザブトン」です。チャックアイロールからステーキをつくる際に、削り落としていた固い部分が焼肉店で「ザブトン」の名で人気を得るようになったのです。

牛丼の吉野家にもこの時期、バラ肉を提供したそうですから、1980年に倒産し、セゾングループで再建しつつあった吉野家を原料面で支えたことになります。

廉価版のステーキや焼き肉のザブトンの成功に続いて、1987年からは高級和牛のように穀物飼育による高級肉を日本向けに輸出する会社を設立しました。当初は好評だったのですが、1990年代に入りバブル崩壊が始まると、米国産の高級肉が敬遠されるようになり、田邉氏は米国での事業をたたみ、1992年に日本に帰国しました。

帰国した田邉氏が1992年に立ち上げたのが食肉の輸入会社、ナリタフーズで、当初は牛肉も扱ったそうですが、しばらくして豚肉に専念します。ナリタフーズの売り上げに追い風となったのがBSE(牛海綿状脳症)問題です。BSEは2000年に英国で問題になり、2001年には日本でもBSEの感染牛が発見され、農水省は全頭検査を始めます。2003年には米国でBSE感染牛が見つかり、農水省は米国からの牛肉輸入を全面禁止します。吉野家など輸入牛肉に頼っていたところは、牛丼を豚丼などに切り替えたため、輸入豚肉の需要が急増したのです。

本書によると、2003年度から2006年度にかけての「BSE騒動」で大幅に減少した牛肉の輸入を補ったのは豚肉の輸入であり、その代役を担ったのはデンマーク産の豚肉であり、それを主に取り扱っていたのはナリタフーズだったとして、次のように書いています。

「田邊の豚肉ビジネスがなかったら、『BSE騒動』がおさまるまでの3年間、日本人は10万トン分の主要たんぱく源を失っていたことになる。(中略)田邉が1億2000万人の国民の生命と健康を救ったといってもいいのではないだろうか」(本書40頁)

◆「農水省解体」を叫ぶとき

2024年に田邉氏の上告を棄却した最高裁は、「豚肉輸入について差額関税を含むいかなる関税制度を採用するかは立法政策の問題であって憲法適否の問題ではない」という法解釈を判決理由にあげました。弁護側は、差額関税制度は国際貿易ルールに違反していて、国際法を国内法に優先している憲法98条に違反している、と主張したのですが、最高裁は、関税制度は立法府の問題で憲法判断には及ばないと退けたわけです。

政府がTPP交渉の過程で、差額関税を大幅に縮小する制度改正をしたのは、外国の圧力に屈したのではなく、差額関税の設計及び運用に不備があることを行政府自身が認識したからでしょう。罰則の前提となる法律の土台が崩れているのであれば、少なくとも実刑判決は不条理ではないか、としろうとは考えるのですが、法律の世界は違うのでしょうか。大幅に縮小した差額関税制度を政府がいまだに残しているのは、養豚業界向けというよりも、差額関税制度に違反したとして罰せられた人間が存在するかぎり、その根拠を残しておくという政府のアリバイ作りかもしれません。

暴力事件で、真犯人が見つかった、というような明確な証拠があれば再審の扉を開けることはできるのでしょうが、憲法判断はしないと訴えを退けた裁判所に差額関税は憲法違反だと見直させるには、どういう証拠を見つければいいのでしょうか。

再審の道は険しいようですが、差額関税制度の不条理を主張し続けることは、この制度をいまも存続させている政府の不条理さを世界に示す狼煙(のろし)となるのは確かだと思います。

今回のコメ騒動で、日本の農業も守れず、国民への食糧の安定供給を果たせない農水省の無策ぶりが明らかになりましたが、本書が描いた差額関税制度もまさに農水省の無為無策を示す事例でしょう。霞が関界隈では、「財務省解体」を叫ぶデモが起きているようですが、「農水省解体論」こそ、必要なのではないでしょうか。

この記事のコメント

-

素晴らしい書評です。非常に参考になりました

-

私も楽天でブックレビューしましたが、さすが大朝日の論説で差額関税廃止を訴えた方の書評です。書評というより、見事なダイジェスト版になっていて、本書の売れ行きにブレーキを掛けるのではと心配になるほどです。この書評に導かれ、様々なエピソードを含めより詳しく差額関税の闇に挑む読者が増えることを願っています。

-

差額関税法違反で、たくさんの人が捕まり、執行猶予か、関税、罰金を支払った。すでに亡くなった人もいる。

その人たちもみな無罪になる。それが怖くて、官僚は強権を使っているのだろう。酷すぎる。 -

農水省の利権そのもの

この税金が農水官僚の天下り先に流れている。

国民のことなど頭の片隅にもない

コメントする

| 前の記事へ | 次の記事へ |

農水行政は(も?)伏魔殿ですね。